Lire sa fiche de paie !

Schématiquement, le bulletin de salaire d’un enseignant peut être découpé en trois bandes horizontales et, pour sa partie intermédiaire, en cinq colonnes plus ou moins larges.

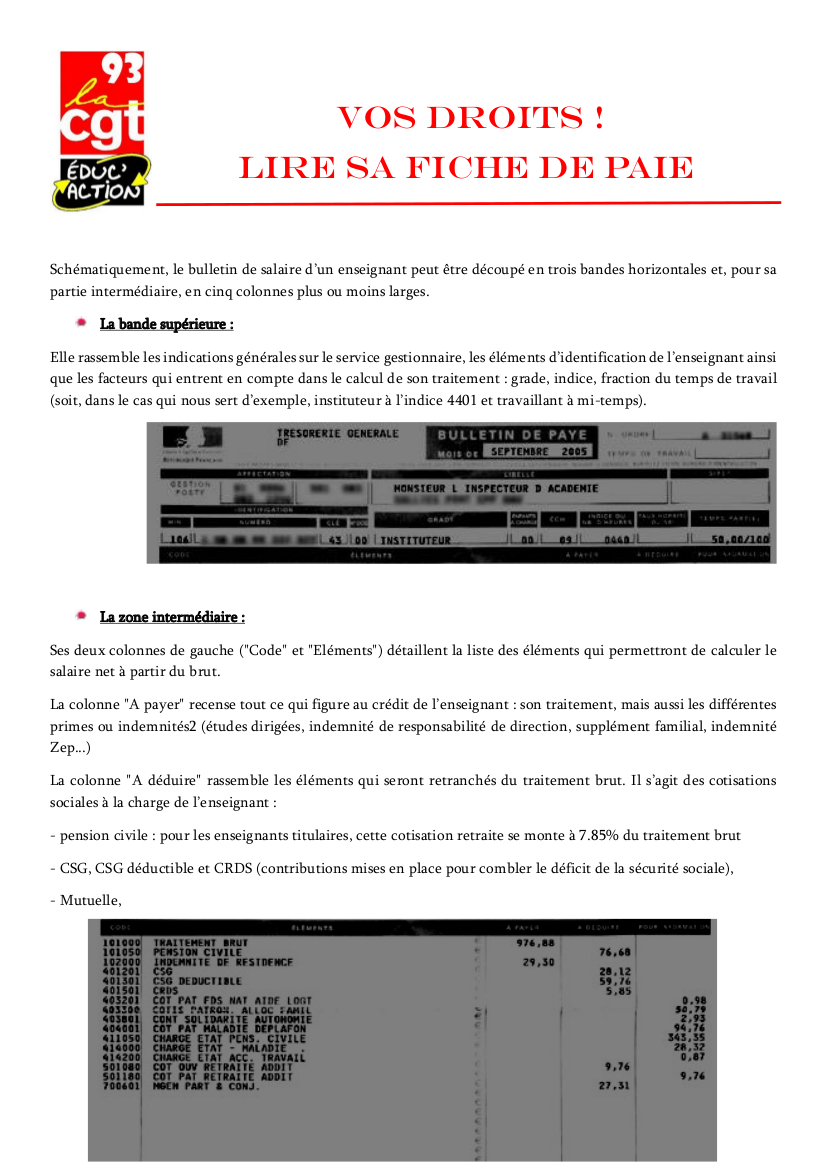

La bande supérieure :

Elle rassemble les indications générales sur le service gestionnaire, les éléments d’identification de l’enseignant ainsi que les facteurs qui entrent en compte dans le calcul de son traitement : grade, indice, fraction du temps de travail (soit, dans le cas qui nous sert d’exemple, instituteur à l’indice 4401 et travaillant à mi-temps).

La zone intermédiaire :

Ses deux colonnes de gauche ("Code" et "Eléments") détaillent la liste des éléments qui permettront de calculer le salaire net à partir du brut.

La colonne "A payer" recense tout ce qui figure au crédit de l’enseignant : son traitement, mais aussi les différentes primes ou indemnités2 (études dirigées, indemnité de responsabilité de direction, supplément familial, indemnité Zep...)

La colonne "A déduire" rassemble les éléments qui seront retranchés du traitement brut. Il s’agit des cotisations sociales à la charge de l’enseignant :

– pension civile : pour les enseignants titulaires, cette cotisation retraite se monte à 7.85% du traitement brut

– CSG, CSG déductible et CRDS (contributions mises en place pour combler le déficit de la sécurité sociale),

– Mutuelle,

– cotisation pour le compte retraite additionnel (voir HS la retraite des enseignants) Peuvent également apparaître les retenues éventuelles, telles que les trop-perçus3 ou une absence de "service fait" (grève).

Le salaire effectivement perçu par l’enseignant est égal au total apparaissant en bas de la colonne "A payer" duquel on retranche le montant indiqué au bas de la colonne "A déduire". La colonne "Pour information" indique les cotisations patronales directement versées par l’Etat (retraite, maladie, allocation familiales...).

La bande du bas :

Outre les coordonnées de l’enseignant, le numéro de son compte et la date de virement, la partie inférieure du bulletin de salaire reprend les informations contenues dans la feuille de paie et les précédentes. La base Sécurité sociale du mois indique le montant pris en compte pour le calcul des cotisations. Le montant imposable mensuel représente le montant qui sera retenu pour le calcul de l’impôt sur le revenu. Il est égal au traitement net augmenté de la CSG non déductible, de la CRDS et de la cotisation pour la mutuelle. Le montant imposable pour l’année est égal à la somme des montants imposables mensuels depuis le 1er janvier.